Κοινή Υπουργική Απόφαση 7534/2015 - ΦΕΚ 1794/Β/20-8-2014

Τροποποίηση της υπ’ αριθμό Ζ1-1398 κοινής υπουργικής απόφασης «Καθορισμός πιστοποιητικών, δηλώσεων, καταστάσεων και σχεδίων διευθέτησης οφειλών που προβλέπονται από την παρ. 7 του άρθρου 4 του Ν. 3869/2010» (ΦΕΚ 1/3-1-2011).

ΠΛΗΡΕΣ ΚΕΙΜΕΝΟ ΠΡΩΤΟΤΥΠΟΥ Φ.Ε.Κ.

Το παρακάτω κείμενο διατάξεων αποτελεί το αρχικό κείμενο των διατάξεων, όπως ήταν δημοσιευμένες στο Φ.Ε.Κ., οι οποίες έχουν τροποποιηθεί με μεταγενέστερες διατάξεις.

Κοινή Υπουργική Απόφαση 7534/2015 - ΦΕΚ 1794/Β/20-8-2014

Τροποποίηση της υπ’ αριθμό Ζ1-1398 κοινής υπουργικής απόφασης «Καθορισμός πιστοποιητικών, δηλώσεων, καταστάσεων και σχεδίων διευθέτησης οφειλών που προβλέπονται από την παρ. 7 του άρθρου 4 του Ν. 3869/2010» (ΦΕΚ 1/3-1-2011).

ΑΠΟΦΑΣΗ ΥΠΟΥΡΓΩΝ ΟΙΚΟΝΟΜΙΑΣ, ΥΠΟΔΟΜΩΝ, ΝΑΥΤΙΛΙΑΣ ΚΑΙ ΤΟΥΡΙΣΜΟΥ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ.

Έχοντας υπόψη:

2.Τις διατάξεις του άρθρου 4 παρ. 7 του Ν. 3869/ 3172010 «Ρύθμιση των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις» (ΦΕΚ Α'/130) όπως τροποποιήθηκε και ισχύει.

3.Την υπ’ αριθμό Ζ11398 κοινή απόφαση του Υπουργού Εργασίας και Κοινωνικής Ασφάλισης Δικαιοσύνης Διαφάνειας και Ανθρωπίνων Δικαιωμάτων «Καθορισμός πιστοποιητικών, δηλώσεων, καταστάσεων και σχεδίων διευθέτησης οφειλών που προβλέπονται από την παρ. 7 του άρθρου 4 του Ν. 3869/2010.» (ΦΕΚ Β'/1/312011);;;.

4.Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού, τροποποιούμε την υπ’ αριθμό Ζ11398 κοινή υπουργική απόφαση «Καθορισμός πιστοποιητικών, δηλώσεων, καταστάσεων και σχεδίων διευθέτησης οφειλών που προβλέπονται από τις παρ. 1 και 2 του άρθρου 4 του Ν. 3869/2010» (ΦΕΚ Β'/1/312011) ως ακολούθως:

1.Καθορίζουμε τα δικαιολογητικά που θα καταθέτει ο αιτών στη Γραμματεία του Δικαστηρίου και θα συνοδεύουν την αίτησή του για την υπαγωγή στον Νόμο 3869/2010 ως ακολούθως:

α) αντίγραφο του Δελτίου Αστυνομικής Ταυτότητας

β) πρόσφατο πιστοποιητικό οικογενειακής κατάστασης.

γ) Ε1 των τελευταίων τριών (οικονομικών) ετών.

δ) εκκαθαριστικά σημειώματα των τελευταίων τριών (οικονομικών) ετών.

ε) πρόσφατο Ε9

στ) τυχόν καταστάσεις μισθοδοσίας ή εκκαθαριστικούς λογαριασμούς συντάξεων ή βεβαίωση ανεργίας του ΟΑΕΔ.

ζ) τυχόν αντίγραφα αδειών κυκλοφορίας τροχοφόρων.

η) βεβαιώσεις οφειλών των πιστωτών

θ) αντίγραφα των δανειακών συμβάσεων.

ι) (τυχόν) καταγγελίες των δανειακών συμβάσεων

ια) τίτλους ιδιοκτησίας των ακινήτων της περιουσίας του οφειλέτη

ιβ) αντίγραφο ποινικού Μητρώου γενικής χρήσης (κατ’ άρθρο 575 ΚΠΔ) από το οποίο να προκύπτει η μη καταδίκη του αιτούντος για οικονομικό ή φορολογικό αδίκημα σε βαθμό κακουργήματος.

ιγ) σε περίπτωση προηγούμενης άσκησης εμπορικής δραστηριότητας, βεβαίωση διακοπής εργασιών από την αρμόδια Δ.Ο.Υ. (προκειμένου να διαπιστώνεται η έλλειψη πτωχευτικής ικανότητας του αιτούντος).

ιδ) υπεύθυνη δήλωση για πληρότητα και ορθότητα καταστάσεων περιουσίας και μεταβιβάσεων

ιε) Φύλλο υπολογισμού αντικειμενικής αξίας της κύριας κατοικίας του οφειλέτη

ιστ) λοιπά έγγραφα κατά την κρίση του οφειλέτη.

Σε περίπτωση έγγαμου αιτούντος, τα παραπάνω έγγραφα προσκομίζονται και για τον/την σύζυγο, όπως επίσης και σε περίπτωση ανήλικων τέκνων με περιουσία.

2.Καθορίζουμε το υπόδειγμα τυποποιημένης αίτησης για υπαγωγή στον Ν. 3869/3172010 «Ρύθμιση των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις» (ΦΕΚ Α’ 130) όπως τροποποιήθηκε και ισχύει.

3.Προσαρτάται και αποτελεί αναπόσπαστο μέρος της παρούσας το Παράρτημα Ι το οποίο έχει ως ακολούθως:

ΠΑΡΑΡΤΗΜΑ I

Υπόδειγμα αίτησης του οφειλέτη στο αρμόδιο δικαστήριο, όπως προβλέπεται στην παράγραφο 1 του άρθρου 4.

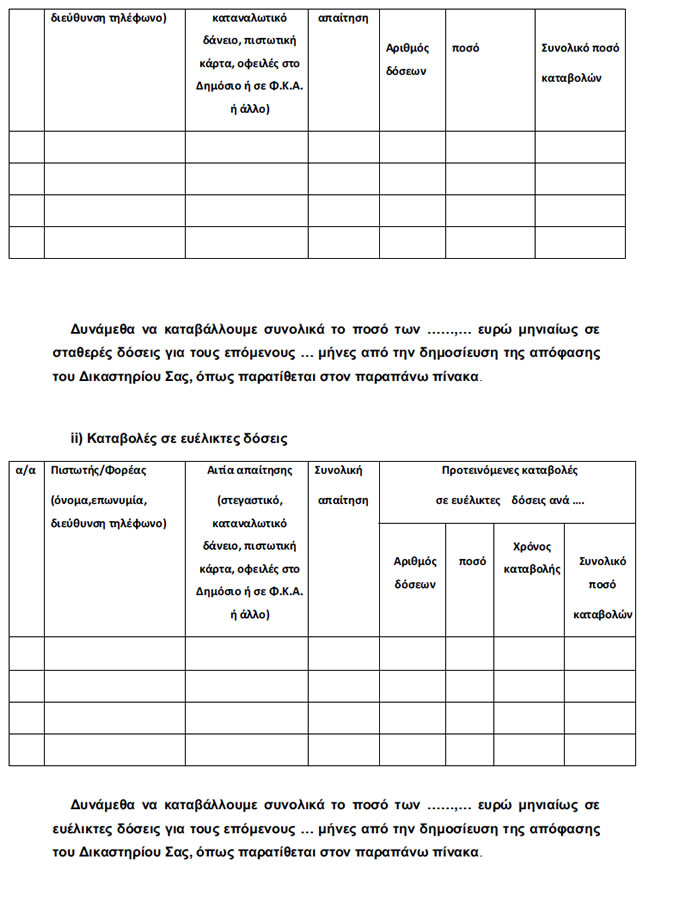

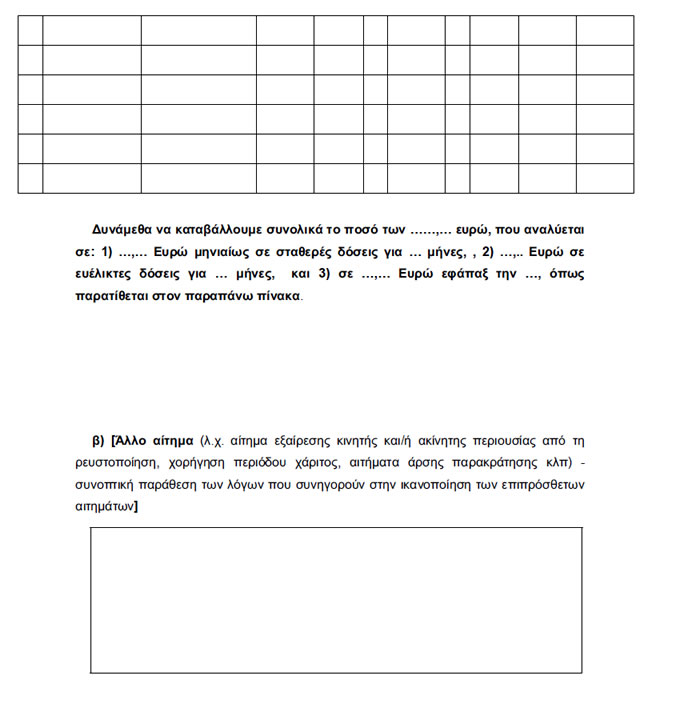

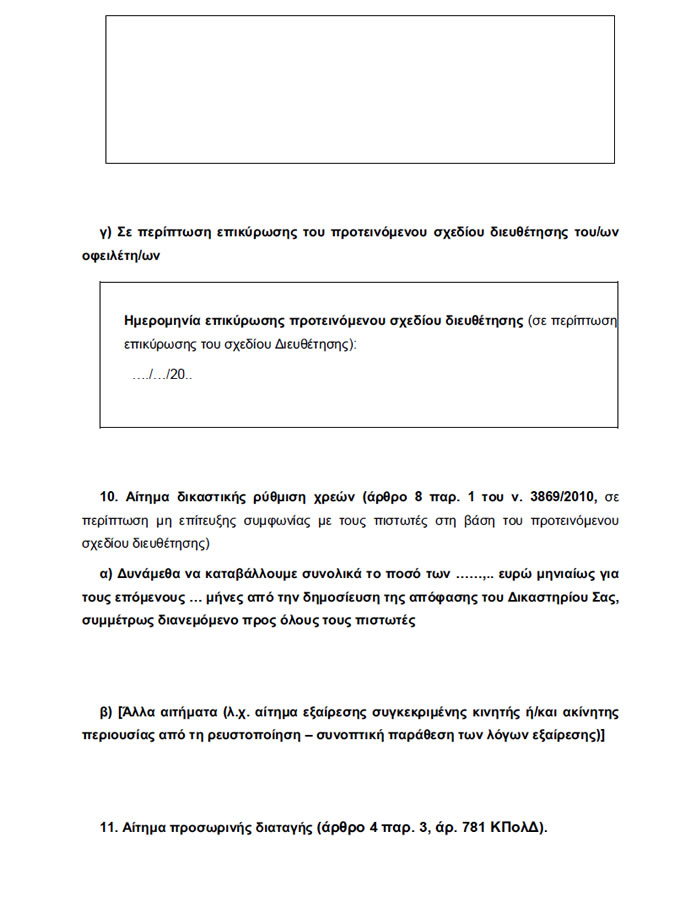

(Ακολουθούν παραρτήματα για τα οποία βλέπε στο οικείο ΦΕΚ)

Κ.Υ.Α.7534/2015 - ΦΕΚ 1794/Β/20-8-2015

Τροποποίηση της υπ’ αριθμό Ζ1-1398 κοινής υπουργικής απόφασης «Καθορισμός πιστοποιητικών, δηλώσεων, καταστάσεων και σχεδίων διευθέτησης οφειλών που προβλέπονται από την παρ. 7 του άρθρου 4 του Ν. 3869/2010» (ΦΕΚ 1/3-1-2011).